Hay una pregunta que muchos directivos de sostenibilidad prefieren no formularse en reunión de comité: ¿podemos demostrar, con datos, que lo que hacemos afecta al negocio? No en sentido abstracto. Con números. Con una línea base, con indicadores, con un antes y un después que alguien firme.

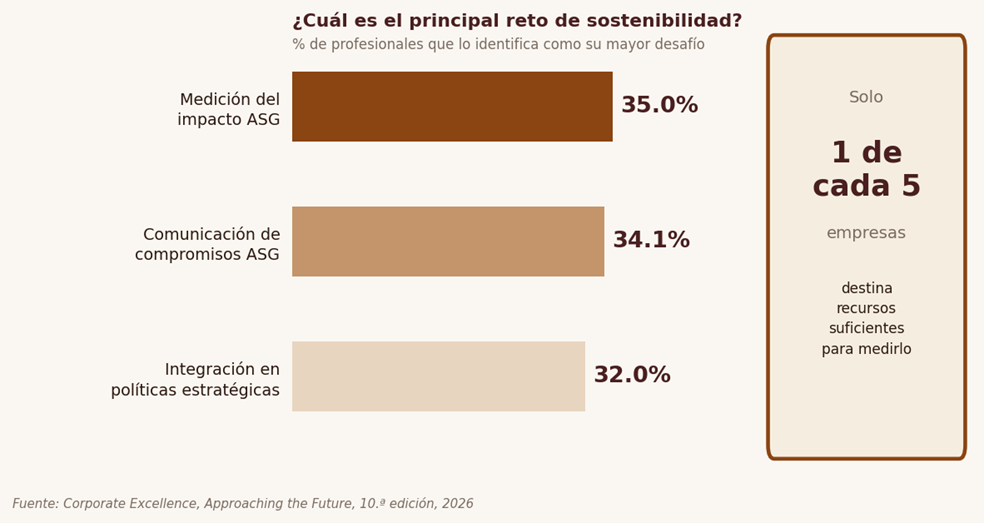

La décima edición del informe Approaching the Future, que Corporate Excellence acaba de publicar en mayo de 2026, confirma lo que el sector sospechaba hace tiempo. Más de la mitad de las empresas reconoce que la sostenibilidad es estratégicamente relevante. Pero apenas una de cada cinco destina recursos suficientes al reto que más presiona: medir ese impacto con rigor.

La conclusión es incómoda. Y es más incómoda porque no es nueva

El diagnóstico: más de la mitad comprometida, menos de una de cinco con recursos

El informe sitúa la sostenibilidad en la quinta posición en el ranking de importancia para las organizaciones, con un retroceso de dos puestos respecto a la edición anterior. La lectura superficial diría que pierde peso. La lectura más honesta apunta a otra cosa: la sostenibilidad ha entrado en el centro del debate político y social de forma tan intensa —con polarización creciente en varios países de referencia— que muchas organizaciones están recalibrando su exposición pública, no su convicción estratégica.

Lo que persiste, y el informe lo documenta bien, son tres problemas que aparecen empresa tras empresa, con independencia del sector o el tamaño. El más citado: medir el impacto de los criterios ASG en el negocio. Más del 35 % de los profesionales lo señala como su principal desafío; entre los altos directivos, la cifra roza el 50 %. Sin métricas verificables, la sostenibilidad no entra en los consejos de administración como vector de creación de valor. Entra como gasto.

El segundo problema es comunicar esos compromisos con coherencia ante públicos distintos. Un 34,1 % de los encuestados lo identifica como su gran asignatura pendiente. No basta con hacer las cosas bien: hay que construir narrativas que conecten con las expectativas de inversores, clientes, empleados y reguladores sin caer en el mensaje vacío que destruye credibilidad más rápido que el silencio.

El tercero, que señala más del 32 % de los encuestados, es integrar la sostenibilidad en las políticas estratégicas. Aquí el obstáculo no es técnico: es cultural. Muchas organizaciones tienen departamentos de sostenibilidad que trabajan en paralelo al negocio, no dentro de él. Hasta que eso no cambie, no hay estrategia que aguante.

Tres retos. Todos conectados por el mismo fallo de fondo: la ausencia de un sistema de gestión que convierta el compromiso en lenguaje de negocio.

El contexto regulatorio que convierte esto en urgente

Que estos tres desafíos tengan solución parcheada —o no tengan solución— es, hoy, una decisión con consecuencias regulatorias directas.

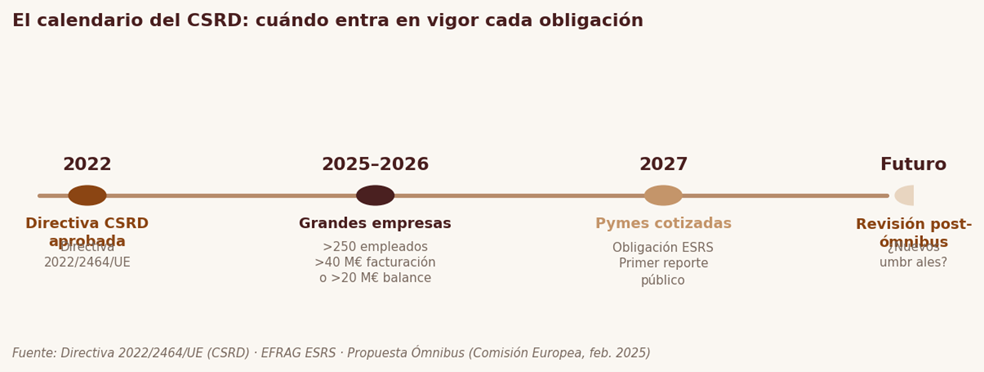

La Directiva de Información Corporativa sobre Sostenibilidad (CSRD, Directiva 2022/2464/UE) define un calendario que ya ha empezado. Las grandes empresas con más de 250 empleados o que superan los umbrales del artículo 3 de la Directiva de Contabilidad están dentro del ámbito de aplicación para el ciclo de reporte 2025–2026. Los Estándares Europeos de Información sobre Sostenibilidad (ESRS), desarrollados por EFRAG, especifican qué hay que reportar y cómo.

No es voluntariedad. Ya no.

El debate sobre la Propuesta Ómnibus —lanzada por la Comisión Europea en febrero de 2025 para simplificar las obligaciones de reporte— ha generado más confusión que certidumbre. El argumento de “esperemos a ver qué queda” lo he escuchado más veces de las que debería en el último año. Es un cálculo equivocado: los inversores institucionales ya exigen datos ASG verificables con independencia de lo que resuelva Bruselas, y los requisitos de cadena de valor que las grandes empresas trasladan a sus proveedores no van a desaparecer porque se simplifique el reporte público.

El riesgo de ralentizar los sistemas de medición esperando un horizonte regulatorio más benigno es que cuando ese horizonte llegue, el punto de partida sigue siendo el mismo. Solo que se ha perdido tiempo.

Medir en serio es diferente a publicar una memoria

¿Qué significa medir el impacto ASG con rigor? No es publicar una memoria anual con fotografías de voluntariado corporativo y un listado de ODS a los que “contribuimos”. El CSRD exige doble materialidad: hay que evaluar tanto cómo los asuntos de sostenibilidad afectan a la empresa como cómo la empresa afecta al entorno social y medioambiental. Son dos análisis distintos, con metodologías distintas y evidencias distintas.

Eso implica, como mínimo: identificar los temas materiales mediante un proceso documentado con participación real de grupos de interés, establecer indicadores cuantitativos con línea base verificable, definir objetivos con horizonte temporal y responsable asignado, y conectar esos objetivos con la gestión operativa y financiera. No con el departamento de comunicación.

El diagnóstico del informe Corporate Excellence no admite lectura benigna: casi la mitad de los máximos directivos encuestados reconoce que medir el impacto ASG es su principal reto, pero apenas el 20 % de las empresas destina recursos específicos para resolverlo. Cuatro de cada cinco empresas que dicen tomar en serio la sostenibilidad no han decidido aún invertir en hacerlo bien.

Para quienes trabajamos en consultoría ambiental y de sostenibilidad, esto no sorprende. Es el problema que aparece en el primer diagnóstico con prácticamente cualquier organización que empieza a tomarse en serio su transición. La pregunta que hay que hacerse antes de redactar ninguna estrategia es previa y muy sencilla: ¿tenemos los datos para saber de dónde partimos?

Comunicar ASG entre el ruido y el silencio estratégico

El segundo reto del informe —comunicar compromisos— tiene una trampa que pocas veces se nombra con precisión. El sector ha transitado en muy poco tiempo del greenwashing descarado (afirmaciones ambientales sin fundamento ni verificación) al greenhushing deliberado: organizaciones que tienen compromisos reales, que están haciendo cosas concretas y medibles, y que han decidido no comunicarlas por miedo al escrutinio o a las acusaciones de lavado verde.

Los dos extremos son dañinos. Pero el silencio estratégico tiene además un coste oculto: invisibiliza esfuerzo real, pierde la oportunidad de influir en la narrativa sectorial y, paradójicamente, deja el campo libre a quienes comunican con menos rigor.

El 34,1 % de los profesionales que identifica la comunicación ASG como su principal reto describe algo más concreto que “no saber comunicar”. Describe la dificultad de construir una narrativa coherente cuando los datos son incompletos, cuando los objetivos no están alineados con la operativa, o cuando el mensaje para el mercado de capitales tira en dirección contraria al mensaje para el consumidor final.

La comunicación de sostenibilidad de calidad no es una cuestión de redacción. Es una cuestión de arquitectura: quién dice qué, a quién, con qué evidencia, a través de qué canal y con qué mecanismo de rendición de cuentas. Sin ese armazón previo, cualquier campaña sobre sostenibilidad añade riesgo, no valor.

Las organizaciones que han conseguido que su reputación en sostenibilidad funcione como diferencial competitivo no han separado la competencia técnica de la comunicación estratégica. Las que han tenido crisis reputacionales relacionadas con la sostenibilidad, casi siempre, sí lo habían separado.

¿Qué retorno tiene cuando se hace bien?

El argumento del retorno de la inversión en sostenibilidad tiene respuestas cada vez más sólidas, aunque hay que ser honesto sobre sus matices.

El más documentado es el acceso a capital. El Reglamento de Divulgación de Finanzas Sostenibles de la UE (SFDR, Reglamento 2019/2088) ha convertido los datos ASG verificables en un requisito de elegibilidad para fondos con etiqueta sostenible. Las empresas que no pueden acreditar sus métricas quedan fuera de un segmento creciente del mercado de capitales institucional. No es un argumento reputacional. Es una restricción de acceso a financiación.

El segundo vector es la cadena de suministro. Las grandes empresas en el ámbito del CSRD tienen obligaciones de reporte sobre su cadena de valor, y eso se traslada a sus proveedores en forma de cuestionarios, auditorías y, progresivamente, cláusulas contractuales. Los proveedores con sistemas de medición ASG operativos responden más rápido y con menos fricción. Eso mejora su posición en procesos de homologación y renovación de contratos.

El tercero es la ventaja regulatoria acumulada. Una empresa con un sistema de medición y reporte ASG maduro no parte de cero cuando llega una nueva obligación normativa. Lo que para los rezagados es un coste de adaptación urgente —consultores de emergencia, auditorías apresuradas, datos reconstruidos a posteriori— para quienes ya tienen el sistema funcionando es un ajuste incremental.

El cuarto, el más difícil de cuantificar pero no el menos real, es la gestión del riesgo reputacional. Una crisis de greenwashing verificada tiene costes concretos: desinversiones, pérdida de contratos, daño en la captación de talento. El seguro contra esa crisis no es comunicar menos. Es medir mejor y comunicar de forma coherente con lo que los datos dicen.

El informe Approaching the Future apunta en esta dirección cuando concluye que la sostenibilidad, si se cierra la brecha entre compromiso y gestión efectiva, puede actuar como ventaja competitiva. No es retórica. Es una descripción de dónde están las empresas que ya han cruzado ese umbral.

Integrar la sostenibilidad o decorar con ella

El tercer gran reto del informe —la integración en las políticas estratégicas— es el más complejo y el que tiene mayor impacto potencial. Una empresa que ha conseguido integrar la sostenibilidad en su modelo de negocio no gestiona dos agendas paralelas. Gestiona una sola, con más dimensiones.

Eso significa que los objetivos de reducción de emisiones están conectados con la política de compras. Que la estrategia de residuos aparece en el coste de producción. Que los indicadores sociales forman parte de los cuadros de mando de operaciones. Que la narrativa de sostenibilidad no la escribe el departamento de comunicación en solitario, sino que emerge de datos operativos reales que alguien ha decidido recoger y utilizar.

Este reto es tan amplio porque requiere cambios en la forma en que las organizaciones toman decisiones. No es un proyecto de seis meses con entregable al final. Es un proceso de transformación de la cultura de gestión que, para quienes lo abordan con seriedad, lleva tiempo y requiere acompañamiento técnico sostenido.

La conclusión práctica: las empresas que empiezan ahora tienen más probabilidades de estar bien posicionadas cuando el marco regulatorio europeo complete su despliegue. Esperar no es neutral. Acumula distancia y coste.

IMEDES trabaja con empresas, entidades del sector privado y administraciones públicas en el diseño e implantación de sistemas de medición y comunicación de sostenibilidad: desde el diagnóstico de materialidad hasta el desarrollo de narrativas ASG verificables y la monitorización de su impacto reputacional. Más información en imedes.net